</b> 대부업에서 출발해 저축은행과 캐피탈사 등을 잇따라 인수하며 덩치를 키운 아프로그룹의 행보를 둘...'))

▲ 러쉬앤캐쉬, 미즈사랑, OK저축은행 등을 거느린 아프로그룹의 행보를 두고 잡음이 일고 있다. 아프로그룹은 대부업에서부터 출발해 저축은행과 캐피탈사 등을 인수하며 제도권 금융에 진입했음에도 서민들을 상대로 한 신용대출에서 여전히 고금리를 받고 있다는 지적을 받고 있다. ⓒ스카이데일리

대부업에서 출발해 저축은행과 캐피탈사 등을 잇따라 인수하며 덩치를 키운 아프로서비스그룹(이하 아프로그룹)의 행보를 둘러싸고 논란이 일고 있다. 어렵게 제도권 금융에 진입했지만 여전히 서민들을 상대로 대부업체 못지않은 고금리를 챙기는 것으로 나타나 은행이라는 명칭이 무색하다는 지적까지 금융소비자들 사이에서 나오고 있다.

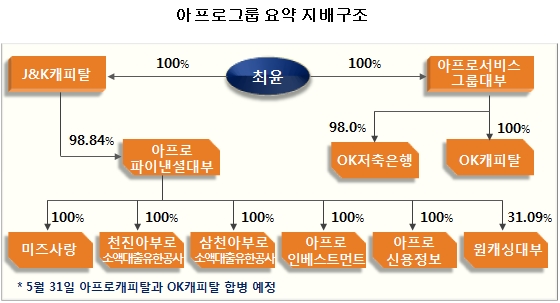

특히 최윤 아프로그룹 회장은 일본계라는 꼬리표가 문제가 되자 신설법인까지 만들며 적극적으로 인수를 추진해 왔다. 업계에 따르면 대대적인 지배구조 변화를 진행한 이유도 꼬리표를 떼기 위한 일환이다는 평가가 제기된다.

하지만 제도권 금융에 진입했음에도 개인신용 대출부문에서 여전히 대부업체와 다름없는 최고금리를 적용하고 있어 지금까지의 행보가 단순한 ‘이미지 세탁’에 불과한 것 아니냐는 시선을 받고 있다.

대부업 못지 않은 고금리 대출장사 여전 논란

▲ 자료: 금융감독원 전자공시시스템 ⓒ스카이데일리

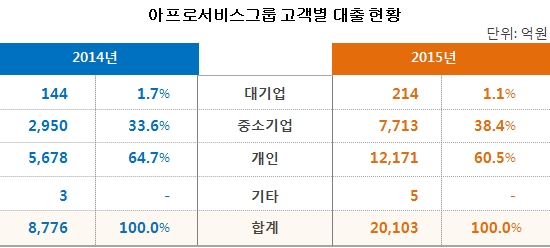

아프로그룹은 지난 2014년 7월 예주·예나래저축은행을 예금보험공사로부터 인수해 OK저축은행을 출범시킨데 이어 지난 1월 한국씨티그룹캐피탈을 인수했다. 제2금융권에 들면서 대부업에서 제도권 금융으로 도약에 성공한 셈이다.

OK저축은행은 2년만에 자산규모 2조원이 넘는 업계 2위 저축은행으로 성장했고 씨티캐피탈의 경우 지난해 말 기준 자산규모가 6000억원 수준이다. 최근 아프로파이낸셜대부 자회사인 OK아프로캐피탈을 OK캐피탈과 합병했다.

▲ 자료: 금융감독원 (4월 기준)ⓒ스카이데일리

하지만 대부업에서 제도권 금융으로 입성했음에도 불구하고 여전히 대부업체 못지않은 고금리 대출이 주를 이루고 있어 논란이 일고 있다. 일각에서는 시중은행과 대부업의 다리역할을 해야하는 저축은행이 중심을 제대로 잡지 못한다는 지적이다.

금융권에 따르면 이들 저축은행들이 법정 한도 금리인 27.9% 수준의 고금리 대출을 지속하고 있다. 최근 대부업에서 저축은행을 인수한 OK저축은행은 물론 OK캐피탈마저도 대부업체와 조금 낮거나 비슷한 수준으로 고금리 대출을 펼치고 있는 것이다.

[관련 기사]

- 이찬진, 증권사 CEO에 “금융소비자 중심의 DNA 이식해야”

2026-02-10

- 삼성증권 영업이익 1조 눈앞… WM·연금 전략 통했다

2024-11-26

- 전영묵 신임 대표, 삼성생명 구원투수 등판

2020-01-22

[관련 기사]

- 오익근 대신증권 대표 3연임 성공… 2년 더 이끈다

2024-03-21

- 회장보다 연봉 2배 높은 과장…다올투증 윤태호 과장 42억 원 수령

2024-03-17

- 이어룡 ‘국내 10번째’ 종합금융투자사에 도전장

2023-09-25

- 금감원 ‘디스커버리 펀드’ 9월 전면 재검사 착수

2023-08-27

- 젊어지는 재계… 1970년대생 ‘회장·부회장’ 60명 넘어

2023-08-23

[관련 기사]

- 주요 기업 총수 재산 1년 사이 35조 원 증가

2026-01-05

- 카카오 변호인단 검찰 항소에 “이미 반박된 주장”

2025-10-29

- [사설] 검찰 개혁이 왜 필요한지 재확인됐다

2025-10-23

- 김범수 1심 무죄… 사법 리스크 벗었다

2025-10-21

- 영풍 “SM 주가조작 몸통은 최윤범 회장”

2025-09-01

- 김범수 대신 오픈 AI? 카카오 주가 선방

2025-09-01

[관련 기사]

- 카카오게임즈, 2025년 적자 전환

2026-02-11

- 카카오페이 순항·뱅크 건재… 카카오게임즈는 부진

2025-11-05

- 뱅크·페이는 잘 나가는데… 아픈 손가락 된 카카오게임즈

2025-08-06

- 카카오게임즈 1분기 영업손실 124억 원

2025-05-07

- 카카오게임즈 4분기 적자 전환

2025-02-11

[관련 기사]

- SPC 논란 속 3세 승진… 재계 전반으로 번진 ‘세대 교체 흐름’

2025-11-27

- SPC, 파리크라상 물적분할 추진… 지주사 전환·승계 작업 암시

2025-11-25

- 파리바게뜨, 美 텍사스 제빵공장 착공… “2027년 가동”

2025-09-17

- 대통령실, SPC 8시간 초과 야근 폐지 ‘긍정 평가’

2025-07-27

- SPC 파리바게뜨 ‘파란라벨’ 브랜드 론칭

2025-03-13

- SPC그룹 美텍사스 제빵공장 건립 확정… “2027년 완공”

2025-02-03

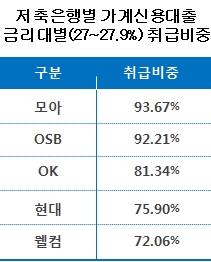

원래 대부업체가 주 타깃인 법정 최고금리가 3월부터 연 27.9%로 낮아져도 저축은행의 고금리는 요지부동이다. 지난 4월 기준 OK저축은행은 27~27.9% 법정 최고금리 대출이 80%이상을 차지했다. 특히 고금리 신용대출을 이용하는 이들이 절반이상을 차지하고 있다.

강형구 금융소비자연맹 금융국장은 “저축은행은 서민들의 가계 경제에서 중간 사다리 역할을 한다”며 “시중금리, 저축은행 금리, 대부업 금리 세 단계로 나뉘는데 아프로그룹은 대부업에서 제도권 금융으로 진입했음에도 여전히 대부업 못지않은 고금리를 책정하고 있다”고 지적했다.

‘일본계 꼬리표 떼기’ 노력 지속, 대대적인 지배구조 변경 ‘예고’

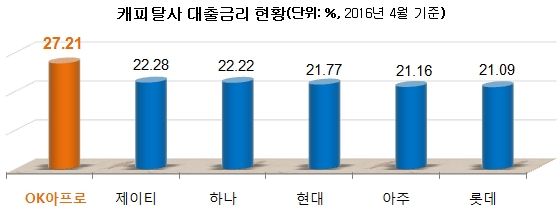

고금리는 캐피탈사라고 해서 별반 다르지 않았다. OK캐피탈은 여타 시중 캐피탈사 중에서 평균 금리가 가장 높았다. 여타 시중 캐피탈사가 20% 안팎의 평균금리를 유지한데 반해 OK캐피탈의 평균 시중금리는 27.21%를 기록했다.

▲ 자료: 금융감독원 ⓒ스카이데일리

당초 최윤 회장은 제2금융권에 진입하며 대부업 비중을 줄여나가겠다는 포부를 밝힌 바 있다. 하지만 대부업 비중을 줄여나가겠다는 포부와 달리 제도권 시장에 진입했음에도 여전히 서민들을 상대로 대부업 못지않은 고금리를 챙기고 있는 셈이다.

특히 최 회장이 제도권 금융 인수에 적극적으로 나서고 있는 배경이 일본계 꼬리표를 떼기위한 작업의 일환으로 보는 시각이 우세하다. 그간 최 회장은 일본계 대부업이라는 이미지를 불식시키기 위해 숱한 노력을 해왔다.

지난 2014년 예주저축은행을 인수하며 사명을 OK저축은행으로 바꿨다. 사명인 OK는 ‘Original Korean’의 줄임말이라는 것이 최 회장의 설명이다. 이에 업계에서는 “일본계 대부업 사장이라는 세간의 평가를 의식해 이를 불식시키기 위한 행보”라는 평가가 나온다.

▲ 자료: 금융감독원 전자공시시스템. 2016년 4월 15일 기준. [도표=최은숙] ⓒ스카이데일리

여기에 더해 지난달 31일 최 회장은 OK캐피탈을 기존 아프로캐피탈과 합병하면서 대대적인 지배구조 변화를 추진하고 있다. 지난 1월 한국씨티그룹캐피탈을 인수하는데 성공했지만 인수 과정에서 일본계라는 이유로 하마터면 인수가 무산될 뻔 했기 때문이다.

실제로 지주회사격인 J&K캐피탈이 일본법인이라는 사실이 이를 뒷받침한다. 이에 최 회장을 주홍글씨처럼 따라다니는 일본계라는 세간의 평가를 불식시키기위해 J&K캐피탈이 계열사로 거느린 러시앤캐시, 미즈사랑, 원캐싱 등을 한국법인인 아프로서비스그룹대부로 넘기는 작업을 추진중이다.

금융시민단체 한 관계자는 “최 회장이 J&K캐피탈 법인을 한국법인인 아프로서비스그룹으로 이전시킬 경우 일본자본이라는 세간의 평가를 불식시키는데 기여할 것으로 보인다”면서도 “저축은행이 대부업보다 조달금리가 낮은데도 불구하고 여전히 대부업체 못지않은 법정 최고금리를 받고 있어 서민 금융으로서 역할은 포기한 것과 다름없다”고 지적했다.

후원하기

이 기사에 대해 어떻게 생각하시나요?

추천해요

추천해요

좋아요

좋아요

감동이에요

감동이에요

화나요

화나요

슬퍼요

슬퍼요

0

0

0

0

0

기사제보

기사제보