</b> 최근 하나카드 수장인 정수진 대표의 경영 행보를 둘러싸고 잡음이 무성하다. 전업계 카드사가 각종 악재에 ...'))

얼마 전 진웅섭 금융감독원장이 국내 카드사를 향해 경고성 발언을 내뱉었다. 시장점유율 제고를 위한 ‘제살깍기식’ 마케팅 경쟁이 만연해 있고, 카드대출 위주 수익구조도 개선되지 않아 근본적인 체질개선이 필요하다는 지적이었다. 가맹점 수수료 및 법정 최고금리 인하로 수익성 악화에 시달리고 있는 카드사들이 카드론 등 장·단기대출을 확대하자 금감원장이 직접 제동을 건 것이다. 카드사들의 장·단기대출 확대는 향후 카드사 경영 불확실성을 높일 뿐 아니라 서민층의 부채 부담을 가중시키는 결과로 이어질 가능성이 크기 때문이다. 이런 상황에서 하나금융지주 계열 전업계 카드사인 하나카드가 대출상품에 유독 높은 이자율을 적용한 사실이 포착돼 논란이 일고 있다. 서민들을 대상으로 고리채 장사를 일삼고 있다는 지적이 제기됐다. 수익성 확보 차원의 결정이라는 점에서 경영을 도맡은 정수진 대표에게 그 책임을 묻는 여론이 높게 일고 있는 상황이다. 일각에서는 정수진 대표가 금융당국의 의지를 정면으로 거스르고 있다는 시각까지 일고 있는 것으로 나타났다. 스카이데일리가 정수진 하나카드 대표의 경영 행보와 이를 둘러싼 주변의 반응 등에 대해 취재했다.

|

특히 카드업계 전반에 걸쳐 불황의 그림자가 드리운 가운데 하나카드는 수익 개선을 일궈낸 것으로 나타나 논란은 더욱 거세지고 있다. 불황 속에서의 실적 개선 이면에는 서민들의 눈물이 서려있다는 이유에서다. 하나카드가 올 상반기 국내 전업계 카드사 중 민원건수 1위를 차지한 점은 이러한 비판을 더욱 증폭시켰다.

개인 대상 금융서비스 분야 최고 능력자…실적 상승 비결은 서민 상대 ‘고리채장사’

금융권 및 하나카드 등에 따르면 정수진 대표는 하나금융지주 내에서 대표적인 영업통 인사로 손꼽힌다. 은행원 출신인 정 대표는 소매금융 영업에서 성과를 인정받아 2013년 하나은행 리테일영업그룹 총괄부행장에 올랐다. 소매금융(리테일뱅킹·Retail Banking)은 개인 및 개인사업자들을 대상으로 하는 금융업무를 말한다.

개인·개인사업자를 대상으로 한 금융서비스 분야에서 탁월한 능력을 인정받은 정 대표는 2015년 하나저축은행 사장을 거쳐 지난해 3월 하나카드 사장 자리에 올랐다. 하나저축은행, 하나카드 등 대부분 서민들을 위한 여신업무를 토대로 실적을 내는 곳들이라는 점에서 정 대표는 개인을 상대로 한 금융서비스 분야의 ‘능력자’로 불렸다.

[관련 기사]

- 신한은행, 항공정비기업 찾아 생산적 금융 지원 논의

2026-06-04

- 신한은행, 서울대와 장기 협력 업무협약 체결

2026-05-12

- 신한은행, 베트남 경제사절단서 금융 협력 기반 확대

2026-04-27

- 신한은행, 신용대출 자격확인 절차 개편

2026-04-23

- 신한은행·산업연구원, 생산적 금융 활성화 위해 손잡아

2026-04-15

- 신한은행 경영진, 유언대용·치매안심신탁 가입

2026-04-13

[관련 기사]

- 최태원 이혼 소송 파기환송… 노태우 비자금 인정 안 했다

2025-10-16

- 최태원 회장 “차별화된 AI 경쟁력 만들어야”

2025-08-21

- SK그룹 “경영의 본질로 돌아가 신뢰 회복”

2025-06-15

- 최태원 “곧 다가올 AI 대확장 기회”

2024-11-03

[관련 기사]

- 카카오게임즈, 2025년 적자 전환

2026-02-11

- 카카오페이 순항·뱅크 건재… 카카오게임즈는 부진

2025-11-05

- 뱅크·페이는 잘 나가는데… 아픈 손가락 된 카카오게임즈

2025-08-06

- 카카오게임즈 1분기 영업손실 124억 원

2025-05-07

- 카카오게임즈 4분기 적자 전환

2025-02-11

[관련 기사]

- K팝의 힘...방시혁·박진영 ‘빌보드 파워 100’ 선정

2026-01-29

- JYP엔터테인먼트, 서울 고덕강일지구 토지 낙찰받아

2023-10-25

- 2PM 우영, 5·6월 日 4곳 대도시 단독공연 노래·춤 팡팡

2023-05-18

- K콘텐츠 주식부자 방시혁 2.5兆 ‘넘사벽 1위’

2023-02-15

- ‘대세 배우’된 2PM 준호, 이번엔 로코킹 도전

2022-08-04

- 박진영, SBS와 함께 합창단원 뽑는다… 국내 최초 ‘쇼콰이어’ 장르 선봬

2022-05-02

[관련 기사]

- BBQ, 스페인에 헤드쿼터 설립… 유럽시장 공략 강화

2025-12-08

- 2025년 경력직 공채… BBQ, 해외 시장 겨냥 인재 확보

2025-09-08

- BBQ, 콜롬비아 진출… 아메리카 전역 K-푸드 벨트 구축

2025-08-26

- 윤홍근 BBQ 회장, 김상옥의사기념사업회 13대 회장 취임

2025-03-06

정 대표가 취임 이후 하나카드 역시 실적 상승곡선을 그렸다. 금융감독원 전자공시시스템에 따르면 올해 상반기 하나카드의 영업이익은 974억원, 당기순이익은 751억원 등이었다. 전년 동기 대비 각각 95.98%, 93.56% 가량 증가한 수치다.

그런데 최근 하나카드의 실적 상승 배경에 서민들을 대상으로 한 고리채 장사가 자리하고 있다는 지적이 제기돼 여론의 이목이 쏠리고 있다. 하나카드는 신용등급이 낮아 자금융통이 어려운 서민들이 주로 이용하는 장·단기카드대출 상품의 금리가 전업계 카드사 중에서도 가장 높은 수준인 것으로 밝혀졌다.

|

| ▲ 크게 보기=이미지 클릭 / [그래픽=정의섭] ⓒ스카이데일리 |

여신금융협회 및 금융감독원 등에 따르면 지난 6월 말 기준 하나카드의 현금서비스 평균 금리는 20.6%로 전업계 카드사 중에서 가장 높았다. 현금서비스는 카드사 고객이 일시적으로 급전이 필요한 경우 사용하는 단기대출 상품으로 신용등급에 따라 수수료가 달리 부과된다.

예를 들어 현금서비스 금리가 20%라면 100만원을 빌렸을 때 갚아야하는 금액은 20만원에 달한다. 현행 대출 금리의 법정최고한도가 27.9%임을 감안하면 대부업 못지않은 고금리가 적용되고 있는 셈이다.

하나카드 현금서비스 이용 고객 중 과반수 이상은 신용도가 낮아 자금융통이 어려운 서민들이었다. 하나카드는 신용등급 6등급 이하 고객들에게 현금서비스 이용 시 20%가 넘는 고금리를 적용하고 있는데, 해당 구간에 속한 고객 비중은 과반수가 훌쩍 넘는 67%에 달했다.

하나카드의 서민 대상 고금리 대출 행태는 현금서비스에만 그치지 않았다. 하나카드는 장기카드대출 상품인 카드론에도 상당히 높은 수준의 금리를 적용했다. 해당 서비스 이용고객 역시 대부분 서민들이었다. 지난 7월 말 기준 하나카드의 카드론 평균 금리는 14.84%에 달했다. 1위를 차지한 KB국민카드에 이어 2번째로 높은 수준이다

전업계 카드사 대부분 카드론 금리 10% 미만을 적용받는 회원 비중이 9.88%인 반면 하나카드는 10% 미만 금리를 적용받는 회원 비중이 1.71%에 불과한 것으로 나타났다. 이자를 적게 내는 고신용 고객이 다른 카드사에 비해 유독 적은 것이다. 하나카드가 신용도가 낮은 서민들을 상대로 고리채 장사를 일삼고 있다는 지적이 나오는 배경이다.

금융권 한 관계자는 “최근 국내 카드사들은 가맹점 수수료 인하 등으로 수익성 악화에 놓이게 되자 주요 수익원인 카드대출을 늘리고 있다”며 “개인 신용을 담보로 자금공급 역할을 하는 카드사들이 사회적 역할보단 단순히 금리장사를 통한 쉬운 돈벌이에 나서는 셈이다”고 꼬집었다. 이어 “하나카드는 이런 행태를 가장 적극적으로 벌이고 있는 곳이라고 볼 수 있다”고 강조했다.

고리채장사 비판 속 민원왕 불명예까지…“대부업자 맞먹는 과도한 빚 독촉”

서민층이 주로 이용하는 장·단기 카드대출에서 고금리 논란에 휩싸인 하나카드는 민원건수도 가장 높은 것으로 나타났다. 이는 과도한 채권 추심의 결과로 분석돼 문제의 심각성은 더해졌다. 하나카드는 얼마 전 금감원으로부터 과도한 ‘채권 추심’ 및 ‘빚 독촉’ 등으로 사생활 침해 우려가 높다는 지적을 받았다.

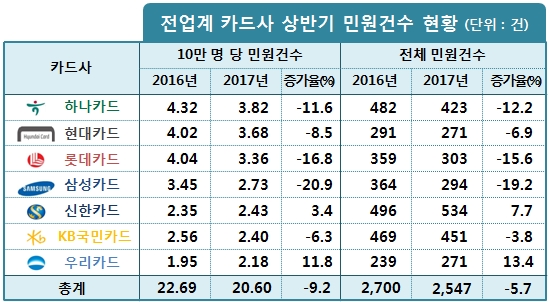

여신금융협회 및 금융감독원 등에 따르면 올해 상반기 BC카드를 제외한 7개 전업계 카드사의 민원건수는 2547건으로 전년 동기 대비 5.7% 줄었다. 회원 10만명 당 환산건수 역시 20.6건으로 전년 동기 대비 9.2% 감소했다. 하나카드 역시 올해 상반기 10만명 당 민원건수가 3.82건으로 지난해 4.32건보다 11.6%가량 감소했다.

그러나 하나카드는 민원건수 감소에도 불구하고 전업계 카드사 중 민원건수 1위라는 불명예를 얻었다. 전체 민원건수를 놓고 비교해 봐도 하나카드의 민원건수는 단연 돋보였다. 자산규모 6조8000억원인 하나카드는 올해 상반기 전체 민원건수가 423건을 기록했다. 자산규모가 25조5000억원이 넘는 신한카드는 민원건수가 534건인 점에 비춰봤을 때, 규모에 비해 민원건수가 월등히 높다는 지적이 나온다.

하나카드의 높은 민원건수는 과도한 채권추심에서 비롯된 것으로 분석돼 비판의 강도가 더해졌다. 무분별한 대출 시행으로 부실채권 발생 가능성이 높아지자 무리한 채권 추심을 단행하고 있다는 게 카드업계 전문가들의 견해다. 하나카드가 금융감독원으로부터 과도한 ‘채권 추심’ 및 ‘빚 독촉’ 등의 지적을 받은 것이 주장의 근거로 작용했다.

금감원에 따르면 하나카드는 채권회수 실적만으로 채권추심회사를 평가해 그에 따른 금액을 배분하고 있다. 추심회사에 대한 평가항목에 민원유발건수나 민원해소 등 민원항목은 전혀 반영되지 않았다. 채권추심회사가 다소 무리한 방법으로 채권을 추심해도 제재는커녕 오히려 좋은 평가를 부여하는 구조인 셈이다.

현행 채권관리업무준칙에는 채무자에 대한 변제 독촉 횟수를 제한하고 있다. 타 카드사의 경우 전산시스템을 통해 자동적으로 변제 독촉 횟수를 제한하고 있다. 과도한 빚 변제 독촉으로 인한 소비자들의 사생활 침해 우려를 방지하기 위해서다.

하나카드는 유독 전산시스템을 통해 변제 독촉 횟수가 자동적으로 차단하는 기능을 갖추지 않은 것으로 드러났다. 전화나 문자, 이메일 등을 통해 빚을 갚으라는 독촉 행위에 대한 제재 장치가 전혀 갖춰져 있는 않은 셈이다.

강형구 금융소비자연맹 금융국장은 “하나카드는 소상공인 부담 완화, 자금이용 원활화 등 금융사로서의 사회적 책임은 망각한 채 오로지 수익성 향상을 위한 ‘서민 쥐어짜기’ 행태만을 일삼고 있다”며 “카드업 규제가 심화되고 있는 만큼 서민을 상대로 한 고금리 장사보다 수익 다변화와 체질 개선을 통한 근본적인 대책 마련이 필요하다”고 강조했다.

[임현범 기자 / 판단이 깊은 신문 ⓒ스카이데일리]

후원하기

이 기사에 대해 어떻게 생각하시나요?

추천해요

추천해요

좋아요

좋아요

감동이에요

감동이에요

화나요

화나요

슬퍼요

슬퍼요

0

0

0

0

0

기사제보

기사제보