</b> 4일 금융권에 따르면 신한은행은 높은 수준의 금리를 유지하면서도 대출 문턱은 낮춰 서민들의 가계부...'))

▲ 명실공이 국내 1위 은행인 신한은행이 높은 금리를 유지하면서 대출 절차를 간소화 해 빚더미에 빠진 서민들을 더 사지로 내모는 ‘빚 조장’ 논란에 휩싸였다. 가계부채 문제의 심각성이 더해지는 상황에서 사태의 해결은커녕 오히려 서민경제와 국가경제에 위해가 되는 행보를 하고 있다는 지적이다. 사진은 신한은행 본점 ⓒ스카이데일리

최근 가계부채 문제의 심각성이 더해지는 가운데 신한은행의 과도한 대출 영업 행태가 물의를 빚고 있다.

4일 금융권에 따르면 신한은행은 높은 수준의 금리를 유지하면서도 대출 문턱은 낮춰 서민들의 가계부채 부담을 늘리고 있다는 지적을 받고 있다. 금융당국이 서민들의 가계부채 감소를 위해 팔을 걷어붙인 상황에서도 수익성 향상에만 치중하고 있다는 게 신한은행 안팎의 여론이다.

지난해 말 신한은행은 은행방문 없이도 대출을 받을 수 있는 비대면 주택담보대출(이하·주담대) 시스템을 구축했다. 서민들의 대출 편리성을 제고하겠다는 취지에서다. 이에 따라 신용대출, 전세자금 및 주담대 등 가계대출 상품 전체에 대한 비대면 대출이 가능해 졌다.

하지만 금융권 안팎에서는 간편해진 대출 절차는 오히려 소비자들의 대출이용을 부추겨 가계부채 부담을 더욱 가중시킬 수 있다는 우려의 목소리가 나오고 있다. 가계부채 문제는 고려하지 않은 채 수익성만을 추구하고 있다는 지적이다. 특히 금융소비자단체 일각에서는 신한은행의 과도한 수익성 추구행위를 두고 금융지주 회장 후보로 지목되는 조용병 회장의 치적 쌓기 행보로 보는 시각도 적지 않아 주목됐다.

가계부채 부담 증가 상황서 시중은행 주담대 대출 금리 꾸준한 오름세 ‘설상가상’

금융당국에 따르면 최근 높은 가계부채가 심각한 사회 문제로 대두되고 있다. 지난 10월말 기준 총 가계부채 규모는 약 1300조원에 달했다. 2013년 3.3%였던 가계부채 증가율(전년 대비)은 2015년 10.9%로 급격히 증가했다. 금융부채가 금융자산보다 많아 생활비의 40% 이상을 대출금 갚는 데 쓰는 한계가구수는 134만명(2016년 12월 기준)에 육박했다.

[관련 기사]

- 두산, 엔비디아와 손잡고 피지컬 AI 공략

2026-06-08

- 박정원 두산그룹 회장 “유럽은 제2의 홈 마켓”

2025-04-13

- 박정원 두산 회장 “현재 단단히 하며 미래 준비”

2025-01-01

- 최태원·정의선 등 국내 주요 CEO, CES 2024에 뜬다

2023-12-27

- [우리동네 명사들] ‘엔진 대부’ 이현순 중앙대 이사장으로 새 도전

2023-11-21

[관련 기사]

- 홍명보호 이라크 3-2 꺾고 5부능선 넘었다… 북중미 직행 청신호

2024-10-16

- ‘홍명보호’ 96위 팔레스타인에 충격의 무승부 … 경기장 팬들 야유

2024-09-06

- 외국인만 약 100명 가량 살핀 축구협회… 결국 돌고돌아 홍명보

2024-07-07

- [박병헌의 스포츠 세상] 국민도 함께한 한국 축구의 애환

2024-05-23

[관련 기사]

- HK이노엔 조직문화 선도해… 준법경영 어워즈 대상 수상

2026-02-06

- HK이노엔 케이캡 미국 FDA 신약 허가 신청

2026-01-13

- HK이노엔 ‘케이캡’ 일본 사업권 인수

2025-12-15

- HK이노엔·한국화이자제약… 코로나 백신 국내 유통 계약

2025-09-04

- 미국시장에서 P-CAB 韓·日대전…케이캡 FDA 연내 신청

2025-08-10

[관련 기사]

- 주요 상장사 배당 15.3% 증가… 1위는 삼성전자

2026-02-24

- 성장 택한 코웨이 vs 환원 압박 얼라인… 주총 앞 긴장 고조

2026-02-12

- 위기일수록 오뚝이 DNA… 넷마블 방준혁 자수성가 신화

2025-12-23

- 이재용 회장 주식 재산 증가 1위… 1.4조 늘어 13조

2023-07-04

- 그룹 총수 주식재산, 반년 새 1.4조 원↑… 19명 웃고 14명 울어

2023-07-04

- 권영식, 신작 국내 9종·中 5종 출시 “적자 떨쳐라”

2023-06-11

[관련 기사]

- 스타벅스 美본사 "부적잘한 마케팅" 5·18단체에 사과

2026-06-07

- [사설] 스타벅스 악용한 국민의힘, 혐오 부추기는 뺄셈 정치

2026-05-26

- 정용진 “모든 책임은 나에게”… ‘5·18 탱크데이’ 사과

2026-05-26

- 고개 숙인 정용진, “모든 게 제 잘못”

2026-05-26

- 정용진 회장 직접 등판… 스벅 논란 수습 분수령 될까

2026-05-25

- 스타벅스 '탱크데이' 논란 소셜미디어에서도 확산

2026-05-23

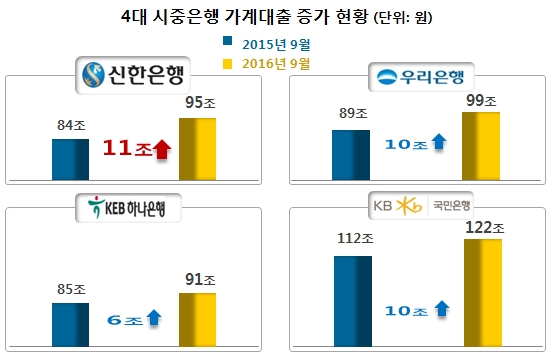

4대 시중은행(신한, 국민, 우리, 하나)의 총여신 대비 가계대출 비중도 증가하는 추세다. 지난해 9월 말 기준 4대 시중은행의 가계대출 총액은 407조2614억원으로 전년 동기(369조4678억원) 대비 37조7936억원이나 늘었다.

▲ 자료:은행연합회 [도표=최은숙] ⓒ스카이데일리

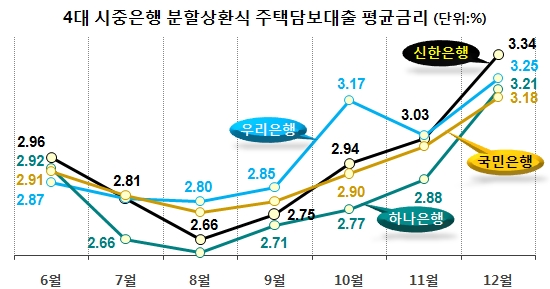

하지만 상황이 이런데도 시중은행들의 대출금리는 점차 높아지고 있다. 전국은행연합회에 따르면 지난해 12월 기준 시중은행의 주담대 평균금리는 3%대를 넘어섰다. 미국의 금리인상에 따른 ‘코픽스(COFIX)’ 상승의 여파였다. 코픽스는 시중은행의 주담대 기준금리를 나타내는 지표다. 시중은행들은 코픽스에 대출자의 신용도를 반영해 주담대 금리를 설정한다. 지난 11월 신규취급액 기준 코픽스는 1.51%로 10월의 1.41%보다 0.1%p 상승했다.

코픽스 상승의 여파로 4대 시중은행(신한, 국민, 우리, 하나)의 분할상환식 주담대 평균금리는 지난해 10월 2.95%에서 그 다음달인 11월에는 2.99%로 증가했다. 지난해 12월에는 3.25%까지 올랐다. 분할상환식 주담대는 대출원금을 대출기간 동안 균일하게 나눠 매월 일정한 금액만큼 상환하는 대출 방식이다. 이자는 매월 상환한 이후 줄어든 대출 잔액에 대해서만 지급한다.

금융권 안팎에서는 가계부채 문제의 심각성이 더해지는 상황에서 시중은행들의 계속된 금리 인상은 가계경제 붕괴로 이어질 수 있다며 우려감을 나타내는 우려감이 적지 않다. 지난해 말 한국은행은 대출금리가 0.5%p만 상승해도 추가 이자 부담은 4조5000억원 이상 늘어나고 대출 상환을 할 수 없는 집은 3만 가구 이상 증가할 수 있다고 발표한 바 있다.

높은 금리로 대출절차만 간소화 한 리딩뱅크…“차기 지주회장 후보 조용병 노림수인가”

시중은행의 대출 금리인상으로 인한 소비자들의 가계부채 부담 증가를 우려하는 목소리가 높게 일고 있는 가운데 국내 1위 은행인 신한은행이 타 은행들에 비해 유독 높은 주담대 금리를 책정해 눈총을 사고 있다.

은행연합회 등에 따르면 지난해 12월 기준 신한은행의 분할상환식 주담대 금리는 3.34%로 시중은행 중 가장 높았다. 지난해 8월부터 상승세를 보이던 신한은행 분할상환식 주담대 금리는 12월 다른 은행의 수준을 모두 넘어섰다. 이는 4대 시중은행 평균인 3.25%보다 0.09p% 높은 수준이다. 4대은행 중 가장 낮은 금리를 책정 중인 KB국민은행의 3.18%보다도 0.16p% 높다.

신한은행은 가계대출 비중도 4대 시중은행 가운데 가장 가파른 상승세를 보이고 있다. 신한은행의 가계대출 비중은 지난 2015년 9월 말 83조7107억원에서 지난해 9월 말 95조 4008억원으로 11조6901억원이나 증가했다. 이는 우리은행 10조4430억원, 국민은행 9조8675억원, 하나은행 5조7930억원보다도 높은 증가폭이다.

신한은행 안팎에서는 신한은행의 금리인상과 가계대출 확대 행태에 대해 “소비자들의 가계부채 부담은 외면한 채 수익성 증대에만 몰두하는 것 아니냐”며 비판의 목소리를 내고 있다. 올해 가계부채 증가율을 ‘한 자리수’로 억제하겠다고 나선 금융당국과는 가계부채 문제를 대하는 태도가 상반된다는 지적이다.

이런 가운데 구랍 28일 신한은행이 은행방문 없이도 대출을 받을 수 있는 비대면 주담대 시스템까지 구축해 적지 않은 파장이 일고 있다. 높은 금리를 유지하는 상황에서 대출자의 편의성을 높이는 비대면 대출 시도는 결국 대출 문턱을 낮춰 높은 금리의 대출을 받도록 유도하고 있는 것과 다름없다는 비판이다.

신한은행에 따르면 본인소유 아파트가 있는 금융 소비자들은 스마트폰을 이용해 ‘신한 장기모기지론’과 ‘TOPS 주택담보대출’ 등 주담대 대출을 받을 수 있다. 가계대출 전체 상품에 대한 비대면 대출도 가능하다. 신한은행 관계자는 “앞으로 대출 대상 주택을 더 확대할 계획이다”고 밝혔다.

▲ 자료:은행연합회 ⓒ스카이데일리

하지만 신한은행의 이 같은 행보는 자칫 무분별한 대출 분위기를 조장해 소비자들의 가계부채 부담을 더 가중시킬 수 있다는 우려를 사고 있다. 고객의 편의성을 내세우지만 실상은 대출 문턱을 낮춰 실적 증대를 노리고 있다는 지적이다.

특히 국내 1위인 신한은행이 주담대 비대면 대출 서비스를 확대하면서 다른 은행들도 가계대출 상품에 대한 비대면 프로그램을 구축할 수 있는 여지가 생겼다는 데 더욱 큰 우려감이 일고 있다. 신한은행이 가계부채 문제를 더욱 심각하게 만드는 선도자라는 비판이 나오는 배경이다.

이런 가운데 신한은행 안팎에서 이 같은 행보가 조용병 행장의 의중이 반영된 결과가 아니냐는 견해도 조심스럽게 나와 주목됐다. 리딩뱅크 자리를 굳건히 지켜내며 경영 능력을 인정받은 조 행장이 차기 금융지주 회장 자리를 염두하고 수익성 확장 행보에 나선 것 아니냐는 해석이다.

익명을 요구한 금융권의 한 관계자는 “대출 편의성이 높아지면 은행 대출 이용자들이 늘어나 은행의 수익성은 높아질 수밖에 없다”며 “하지만 이는 늪에 빠진 서민들을 사지로 내모는 행위인 것은 물론 나아가 한국경제의 뇌관을 건드려 국가경제에 심각한 위해를 끼치는 일이기도 하다”고 진단했다.

후원하기

이 기사에 대해 어떻게 생각하시나요?

추천해요

추천해요

좋아요

좋아요

감동이에요

감동이에요

화나요

화나요

슬퍼요

슬퍼요

0

0

0

0

0

기사제보

기사제보