)

자동차보험 연령한정특약에 가입할 때 생년월일을 실제와 다르게 작성할 경우 사고 발생 시 보상을 받지 못할 수 있다는 지적이 나왔다. 운전자한정특약에 가입할 때도 ‘경력인정 대상자’로 등록하지 않으면 운전경력이 인정되지 않는다. 경상환자의 경우 과실비율에 따라 치료비를 부담할 수 있고 무면허·음주운전 등으로 발생 시 손해배상금 전액을 부담해야 한다.

28일 금융감독원은 상반기 중 자주 제기되는 민원 내용 및 처리 결과를 금융권역별로 분석해 이 같은 내용의 자동차보험 관련 유의사항에 대해 안내했다. 금감원에 따르면 올해 상반기 자동차보험 관련 민원은 6343건으로 작년 상반기(5869건) 대비 8.1%(474건) 늘어났다.

우선 금감원은 연령한정특약 가입 시 보험사에 최저연령 운전자의 법정 생년월일을 사실과 다르게 알릴 경우 자동차사고가 발생했을 때 보상을 받지 못할 수 있다고 지적했다.

일례로 전 씨는 다이렉트 자동차보험에 가입할 때 자동차를 함께 운전하는 사람으로 배우자를 지정해 ‘만 30세 이상 연령한정특약’에 가입했다. 어느 날 배우자가 운전 중 사고를 냈는데 이에 대해 보험사는 사고발생시점 배우자의 연령이 30세 미만이라는 이유로 면책처리 했다. 전 씨는 보험 가입 당시 ‘만 30세 이상 연령한정특약’의 중요내용에 대한 설명을 받지 못했으므로 면책처리는 부당하다고 호소했다.

실상은 조금 달랐다. 전 씨는 보험에 가입할 때 배우자의 실제 나이(만 29세)를 만 30세로 잘못 입력해 ‘만 30세 이상 연령한정특약’을 선택했고 보험청약단계에서도 만 30세 미만은 운전 중 발생한 사고에 대해 보상받지 못한다는 주의사항을 안내받은 것으로 확인됐다.

금감원은 “보험계약자가 최저연령 운전자의 법정 생년월일을 사실과 다르게 입력한 경우에도 보험사는 해당 정보의 진위여부를 별도로 확인하지 않으므로 추가운전자가 운전자 범위에서 제외돼 사실 발생 시 보상을 받지 못할 수 있다”고 설명했다.

또 운전자한정특약에 가입한 경우 보험계약자가 기명피보험자 외 운전자를 ‘경력 인정 대상자’로 별도 등록하지 않으면 운전경력이 인정되지 않는다고 지적했다.

나 씨는 부친이 가입한 자동차보험의 추가운전자로 수년간 운전했는데 본인이 자동차를 구매해 자동차보험에 가입하면서 과거 운전경력이 인정되지 않는다는 것을 알았다. 그는 보험사가 운전경력 등록절차를 안내하지 않아 보험료가 할증되는 피해가 발생했음을 주장했다.

사실이 아니었다. 보험사는 청약절차 중 경력인정 대상자 등록절차를 안내했지만 나 씨의 부친(보험계약자)이 경력인정 대상자를 등록하지 않았다. 방법이 없는 것은 아니다. 운전졍력 소급인정 신청절차를 진행하면 운전경력을 인정받고 보험료 할증분을 환급받을 수 있다.

금감원은 “운전경력 인정제도를 활용하면 추가운전자 중 경력인정대상자는 운전경력을 인정받아 향후 자동차보험에 보험료 할증(보험가입경력요율) 없이 가입할 수 있다”며 “추가운전자가 운전경력을 인정받기 위해서는 보험계약자가 보험가입 시 해당 운전자의 동의를 받아 보험사에 경력인정 대상자 등록절차를 이행해야 한다”고 설명했다.

경상환자의 경우 과실비율에 따라 치료비의 일부를 직접 부담하거나 본인의 보험으로 처리하게 될 수 있는 점을 유의해야 한다고 금감원은 강조했다. 교통사고 피해자인 박 씨는 가해차량의 보험사로부터 치료비를 지불보증 받아 치료를 받았는데 상대방 보험사가 향후 과실비율이 확정되면 치료비 중 일부를 개인이 부담하거나 피해자의 보험으로 처리하라고 통보했다.

금감원은 “경상환자 치료비는 과거에는 상대방 보험회사가 전액 보상했지만 올해 1월 이후 발생한 사고부터 대인배상Ⅰ 보상한도(50만~120만 원)를 초과하는 치료비 중 본인과실분은 직접 부담해야 한다”며 “상대방 보험사가 병원에 치료비를 우선 보상한 후 과실분을 구상하므로 치료가 끝나고 상당기간 후 보험사가 치료비의 지급을 요구할 수 있다”고 설명했다.

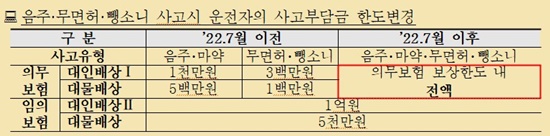

음주운전에 따른 면허효력 정지 등 무면허 상황에서 보험사고 발생 시 거액의 사고부담금을 부담할 수 있는 점도 유의하라고 금감원은 전했다. 피해자 1인 기준 대인배상은 최대 2억8000만 원이고 대물배상은 7000만 원이다. 면허 갱신기간 적성검사를 받지 않으면 무면허운전에 해당한다.

금감원은 “무면허·음주·마약·뺑소니 운전으로 사고 발생 시 운전자가 부담해야 할 의무보험 사고부담금이 과거에는 손해액의 일부로 제한됐지만 지난해 7월 보험약관이 개정돼 보상한도 내 손해액 전액으로 확대됐다”고 설명했다.

후원하기

이 기사에 대해 어떻게 생각하시나요?

추천해요

추천해요

좋아요

좋아요

감동이에요

감동이에요

화나요

화나요

슬퍼요

슬퍼요

0

0

0

0

0

기사제보

기사제보