</b> 최근 KDB생명보험(이하·KDB생명)의 행보가 여론의 눈총을 사고 있다. 오는 22일 매각 본입찰을 앞둔 상황에...'))

▲ KDB생명이 최근 결정한 후순위채 발행이 금융권을 중심으로 논란이 되고 있다. 세번째 매각 시도의 성패를 결정짓는 본입찰이 얼마 남지 않은 시점에서 인수기업에게 부담을 주는 후순위채 발행을 단행하자 일각에서는 “산업은행이 KDB생명을 매각하고 싶기는 한 것인지 의문이다”는 지적까지 나오고 있다. 사진은 용산구에 위치한 KDB생명타워 ⓒ스카이데일리

최근 KDB생명보험(이하·KDB생명)의 행보가 여론의 눈총을 사고 있다. 오는 22일 매각 본입찰을 앞둔 상황에서 인수기업이 부담을 느낄만한 결정을 섣불리 단행했다는 이유에서다. 500억원 규모의 후순위채 발행 결정이 그것이다.

19일 금융권 등에 따르면 후순위채는 발행기관의 부도나 파산 시 다른 채권이나 예금자들의 부채가 모두 청산된 뒤 마지막으로 상환 받을 수 있는 채권을 말한다. 안정성 측면에서는 다소 떨어지는 대신 상대적으로 일반 채권보다 금리가 높아 고수익을 얻을 수 있다는 점이 투자자들을 유인하는 요소로 꼽힌다.

후순위채 중에서 만기가 5년 이상인 채권은 100% 자기자본으로 인정받기 때문에 각 보험사들은 주로 ‘지급여력(RBC)비율’을 끌어올리기 위해 고금리를 감수하고 후순위채를 발행한다. RBC비율은 보험계약자가 일시에 보험금을 요청했을 때 지급할 수 있는 능력을 수치화한 것으로 보험사의 자산건전성을 나타내는 지표로 이용된다.

KDB생명 역시 지급여력비율을 높이기 위해 후순위채 발행에 나선 것으로 알려졌다. 하지만 금융권 안팎에서는 후순위채 발행 시기가 문제라는 지적이 일고 있다. 앞서 두 차례나 매각에 실패했고, 이번에 세 번째 본 입찰을 앞둔 상황에서 인수기업에 부담으로 작용할 수도 있다는 이유에서다.

이에 본입찰 일주일 전에 후순위채를 발행함으로써 매물 가치를 절하시켰다는 평가가 나오고 있다. 특히 KDB생명 실소유주인 KDB산업은행(이하·산은) 소액주주들 사이에서는 매각작업에 대한 진정성이 의심된다는 여론이 일고 있다. 일각에서는 산은의 수장인 이동걸 회장의 판단이 아쉽다는 목소리도 적지 않은 상황이다.

매각 성사 불투명 상황서 인수기업 부담 주는 후순위채 발행…“매각할 마음 있긴 하나”

[관련 기사]

- “BTS, 전역을 신고합니다”

2025-06-10

- 전동킥보드·스쿠터 음주운전, 자동차 수준으로 처벌 강화 추진

2024-08-22

- BTS 슈가, 전동스쿠터 음주운전 혐의로 입건… 면허취소 처분

2024-08-07

- ‘음주 킥보드’ BTS 슈가에 병무청 “사회복무원 영향 없다”

2024-08-07

[관련 기사]

- BBQ, 스페인에 헤드쿼터 설립… 유럽시장 공략 강화

2025-12-08

- 2025년 경력직 공채… BBQ, 해외 시장 겨냥 인재 확보

2025-09-08

- BBQ, 콜롬비아 진출… 아메리카 전역 K-푸드 벨트 구축

2025-08-26

- 윤홍근 BBQ 회장, 김상옥의사기념사업회 13대 회장 취임

2025-03-06

[관련 기사]

- SPC 논란 속 3세 승진… 재계 전반으로 번진 ‘세대 교체 흐름’

2025-11-27

- SPC, 파리크라상 물적분할 추진… 지주사 전환·승계 작업 암시

2025-11-25

- 파리바게뜨, 美 텍사스 제빵공장 착공… “2027년 가동”

2025-09-17

- 대통령실, SPC 8시간 초과 야근 폐지 ‘긍정 평가’

2025-07-27

- SPC 파리바게뜨 ‘파란라벨’ 브랜드 론칭

2025-03-13

- SPC그룹 美텍사스 제빵공장 건립 확정… “2027년 완공”

2025-02-03

[관련 기사]

- 2PM 우영, 5·6월 日 4곳 대도시 단독공연 노래·춤 팡팡

2023-05-18

- ‘대세 배우’된 2PM 준호, 이번엔 로코킹 도전

2022-08-04

- ‘군백기’마친 준호… 2PM 완전체 컴백과 배우 복귀에도 재시동

2021-04-06

[관련 기사]

- 신한카드-육군본부, 군장병 금융·문화 복지 지원 논의

2026-04-16

- [스카이 View] 권력과 뇌과학, 그리고 신한카드

2025-02-19

- 사학연금, 신한카드와 제휴카드 출시를 위한 업무협약 체결

2025-01-23

- 실적 저하 위기 맞은 카드사… ‘쇄신 인사’로 해법 모색

2024-12-22

- 신한카드, 조직 개편 실시… 플랫폼 사업 수익 창출 본격화

2022-12-29

- 카드사, 오픈뱅킹 선점 위한 차별화·이벤트 경쟁

2021-05-31

금융권 및 KDB산업은행 등에 따르면 산은은 지난 2010년 칸서스자산운용과 공동으로 6500억원 규모의 사모펀드 KDB칸서스밸류 PEF를 만들어 KDB생명(옛 금호생명)을 인수했다. 이후 실시한 유상증자 참여 비용까지 더하면 총 인수 비용은 약 8500억원에 달하는 것으로 추산됐다.

▲ 자료: 금융감독원 전자공시시스템 ⓒ스카이데일리

당시 보험금 지급 능력 악화로 인해 적기 시정조치(부실 금융회사에 대한 정상화 조치) 앞에 놓인 금호생명을 살리기 위한 조치였다. 이후 산은은 경영 정상화 작업을 거쳐 KDB생명을 흑자 전환하는데 성공했으며 지난 2014년부터 KDB생명 매각 작업에 착수했다. 하지만 2014년에 이뤄졌던 두 번의 매각 시도는 실패로 돌아갔다.

지난 9월 산은은 KDB생명 매각을 위한 세 번째 입찰을 공고했다. 매각 대상은 KDB칸서스밸류사모투자전문회사가 보유하고 있는 보통주 24.7%와 KDB칸서스밸류유한회사 보유 보통주 60.3% 등 KDB생명 지분 85%다. KDB칸서스밸류유한회사의 경우 KDB칸서스밸류사모투자전문회사가 지분의 100%를 소유한 기업이기 때문에 사실상 산은이 갖고 있는 지분 모두를 내놓는 셈이다.

지난 10월 예비입찰 결과 중국계 자본 두 곳이 입찰에 참여한 것으로 알려졌지만 아직까지 매각 성사 여부는 낙관적이지 않다는 시각이 우세하다. 수익성과 자산 건전성 측면에서 시장에 매물로 나온 타 생보사에 비해 경쟁력이 낮다는 평가를 받고 있기 때문이다.

실제로 올해 3분기 기준 KDB생명은 65억원의 당기순손실을 기록해 적자 전환했다. 전 분기(601억원)와 전년 동기(100억원)의 당기순이익과 비교해 봤을 때 수익성이 크게 악화됐다. 올 3분기 RBC비율 역시 업계 최하위인 183.26%를 기록했다. 이는 전 분기 대비 9.1%p 하락한 수치다. 업계 평균인 337.4%에 한참 못 미치는 수치다.

ING보험, PCA생명, 알리안츠생명 등은 각각 346.23%, 406.11%, 196.04%를 기록했다. 현재 PCA생명과 알리안츠 생명은 각각 미래에셋, 중국 안방보험으로의 인수가 결정된 상황이다. 만약 이번에도 KDB생명 매각이 이뤄지지 않을 경우 산은은 내년 2월로 예정된 펀드 만기 기한을 연장하고 매각을 재추진해야 한다.

이러한 상황에서 500억원 규모의 후순위채 발행은 입찰 참여 기업에게 부담으로 작용해 매각 성사 가능성을 더욱 낮게 만들 수 있다는 게 업계의 여론이다. 만기가 5년 이상인 후순위채는 100% 자기자본으로 인정되기 때문에 단기적으로는 자본 확충에 도움이 되지만 고금리 채권의 특성상 장기적으로는 큰 부담이 될 수 있다는 주장이 나온다.

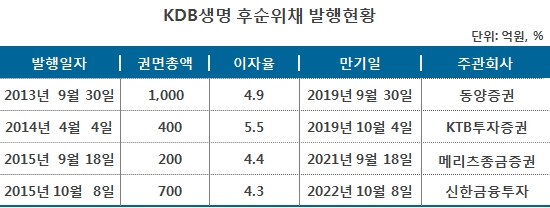

▲ 자료: 금융감독원 금융통계정보시스템 ⓒ스카이데일리

특히 KDB생명의 경우 아직까지 만기가 완료 되지 않은 후순위채가 다수 남아있어 이번 발행은 이자 부담을 더욱 가중시킬 수 있다는 지적이 적지 않다. 올해 3분기 기준 KDB생명의 만기일 미도래 후순위채는 총 4건에 달하며, 금액으로는 2300억원 규모다. 이는 KDB생명보다 자산규모가 6배 이상 큰 한화생명의 후순위채 규모(2500억원)와 비슷한 수치다.

높은 저축성 보험 의존도, 장기관점서 안정성·수익성 부정적 영향에 ‘인수기업 부담’

금융권 일각에서는 KDB생명 인수 참여 기업에게 부담으로 작용하는 요소는 후순위채에 국한되지 않는다는 시각이 적지 않다. 높은 저축성 보험 비율 역시 부담을 가중시키는 요소로 지목되고 있다.

금융권 및 생보업계 등에 따르면 저축성 보험은 목돈마련이나 노후생활자금을 대비해주는 보험상품으로 납입보험료보다 만기 환급금이 더 큰 상품들이다. 저축성보험의 의존도가 높으면 단기적인 시장지위 상승에는 도움이 되지만 이자 등의 추가비용이 발생하기 때문에 장기적인 관점에서는 안전성 및 수익성에 부정적 영향을 끼치게 된다.

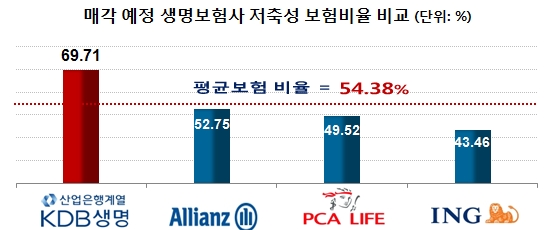

올해 상반기 기준 KDB생명의 보험수입료 중 저축성 보험이 차지하는 비율은 69.71%다. 이는 전체 생보업계 평균인 54.38%보다 15%p 이상 높은 수치다. 올해 KDB생명과 함께 M&A시장에 나온 것으로 알려졌던 ING생명(43.46%), PCA생명(49.52%), 알리안츠생명(52.75%) 등과 비교해도 높은 수준이다.

함께 시장의 매물로 나온 업체들에 비해 경쟁력이 떨어진다는 시각이 나오는 배경이다. 또한 최근 정치권에서 논의되고 있는 저축성 보험 비과세 축소가 시행될 경우 저축성 보험에 대한 의존도가 높은 KDB생명은 영업에 큰 타격을 받을 것으로 전망됐다.

생보업계 한 관계자는 “KDB생명은 경쟁력 확보 및 자산건전성 개선을 위해 후순위채 발행을 결정했지만 오히려 인수기업에게는 부담으로 작용하는 결과를 불러일으킬 수 있다”며 “현재로서는 진퇴양난의 상황에서 단행한 결정이 자충수가 될 가능성이 높아 보이는데, 과연 산업은행이 KDB생명 매각 의사가 있는지 조차 의문스럽다”고 진단했다.

후원하기

이 기사에 대해 어떻게 생각하시나요?

추천해요

추천해요

좋아요

좋아요

감동이에요

감동이에요

화나요

화나요

슬퍼요

슬퍼요

0

0

0

0

0

기사제보

기사제보