)

ЁАПьИЎГЊЖѓ БнРЖСІЕЕАЁ РЬЗаПЁ БтЙнЧи УМАшРћРИЗЮ ПюПЕЕХОп ЧбДйАэ Л§АЂЧиПф. ГЪЙЋ СжИдБИБИНФРИЗЮ АЈПЁ РЧЧи ШжЕбИЎАэ СЄФЁРЮРЧ ЦїЧНИЎСђ(ДыСпПЕЧеСжРЧ)ПЁ ЕћЖѓ ПђСїРЬДТ АцЧтРЬ АЧЯСв. НХПыФЋЕх АЁИЭСЁ МіМіЗсРВ СІЕЕЕЕ АцСІЁЄБнРЖ ЙЎСІРгПЁЕЕ СЄФЁ ЧіОШРЬ ЕЦРнОЦПф. УМАшРћРЮ РЬЗа ПЌБИАЁ КЮСЗЧи ИёМвИЎАЁ ХЋ ЛчЖїЕщРЬ СжЕЕЧЯДТ НУРхРЬ ЕШ АЭРЮЕЅ Бз КЮКаРЛ АГМБЧиОпСв.ЁБ

ЙнНУРхРћ ЦїЧНИЎСђ СЄУЅРК ОюСІПРДУ РЯРЬ ОЦДЯДй. ПРЗЁРќКЮХЭ СЄФЁБЧРЬ ЙЮЛ§РЬЖѕ РЬИЇРИЗЮ НУРхПЁ АГРдЧи НУРх РќЙнРЛ ПжАюЧЯАэ РжДй. НХПыФЋЕх АЁИЭСЁ МіМіЗсРВ СІЕЕАЁ ДыЧЅРћРЬДй. 2010ГтДы УЪЙн ЕЕРдЕШ РЬ СІЕЕДТ БнИЎ ЛѓШВРЛ ЙЋНУЧб УЄ МіМіЗсРВ ЧЯЧт ЕюРЛ СіМгЧпДй. Бз АсАњ ФЋЕхЛчДТ МіРЭМКРЬ ОЧШЕХ ДыУт НУРхРИЗЮ ДЋРЛ ЕЙЗШАэ МвКёРкДТ ИЖФЩЦУ Ч§ХУ УрМв Ею ЧЧЧиИІ КИАэ РжДй.

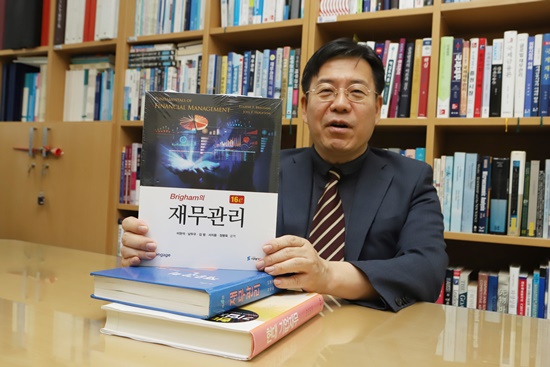

НХПыФЋЕх АЁИЭСЁ МіМіЗсРВ СІЕЕИІ КёЦЧРћРИЗЮ ЙйЖѓКИДТ ЛчЖїРЬ РжДй. ЧбБЙНХПыФЋЕхЧаШИ ШИРхРЮ МСіПы(55) ЛѓИэДы АцПЕЧаКЮ БГМіДй. БзДТ ЧаШИ ММЙЬГЊ, ГэЙЎ, О№ЗаЁЄЙцМл ЕюРЛ ХыЧи СІЕЕИІ КёЦЧЧи ПдДй. РкММЧб ОъБтИІ ГЊДВ КИАэРк МПяЦЏКАНУ СОЗЮБИПЁ РжДТ М БГМіРЧ ПЌБИНЧРЛ УЃОЦАЌДй.

ДыЧаБГМіЁЄЧаШИ ШИРхЁЄДчБЙ РкЙЎРЇПјРИЗЮ ШАЕП

М БГМіДТ АцСІЁЄБнРЖ ЧіРх АїАїПЁМ СОШОЙЋСј ШАОрЧЯДТ ЁЎПіФПШІИЏЁЏ(workaholic)РЬДй. РчЙЋЗа РќАјРкРЮ БзДТ ЛѓИэДы АцПЕЧаКЮПЁМ ЧаЛ§ЕщПЁАд ХѕРкЗаЁЄБнРЖБтАќАцПЕЗа Ею РчЙЋАќИЎИІ АЁИЃФЁИч ПЌБИЧЯАэ РжДй. БнРЖНУРхЁЄБнРЖБтАќ АќЗУ ЧіОШРЬ ЧйНЩ ПЌБИ АњСІДй. РЬИІ ХфДыЗЮ ЧаМњСіПЁ ГэЙЎРЛ ЙпЧЅЧЯАэ ЧіНЧПЁ ОюЖЛАд РћПыЧв Мі РжРЛСі И№ЛіЧЯИщМ ЧиАс ЙцЙ§РЛ ДчБЙ ЕюПЁ СІНУЧбДй.

[АќЗУ БтЛч]

- СжПф БтОї УбМі РчЛъ 1Гт ЛчРЬ 35СЖ Пј СѕАЁ

2026-01-05

- [ЛчМГ] АЫТћ АГЧѕРЬ Пж ЧЪПфЧбСі РчШЎРЮЕЦДй

2025-10-23

- БшЙќМі 1НЩ ЙЋСЫЁІ ЛчЙ§ ИЎНКХЉ ЙўОњДй

2025-10-21

- ПЕЧГ ЁАSM СжАЁСЖРл ИіХыРК УжРБЙќ ШИРхЁБ

2025-09-01

- БшЙќМі ДыНХ ПРЧТ AI? ФЋФЋПР СжАЁ МБЙц

2025-09-01

[АќЗУ БтЛч]

[АќЗУ БтЛч]

[АќЗУ БтЛч]

- SKБзЗь ЁААцПЕРЧ КЛСњЗЮ ЕЙОЦАЁ НХЗк ШИКЙЁБ

2025-06-15

- УжХТПј ЁАА№ ДйАЁПУ AI ДыШЎРх БтШИЁБ

2024-11-03

[АќЗУ БтЛч]

ЁААцСІ РЬЗаРЛ РРПыЧЯДТ ЧаЙЎРЮ РчЙЋБнРЖ(Finance) ЧаРЇИІ ЙоОвОюПф. УжБй ЕщОюМДТ СжНФЁЄУЄБЧ Ею РкКЛНУРхАњ РКЧрЁЄСІ2БнРЖБЧРЧ ЧіОШРЬГЊ НУРх СІЕЕ АГМБ ЕюПЁ ПЌБИИІ С§СпЧЯАэ РжСв. ЧаБГ ПРБт Рќ ОїАшЁЄПЌБИМвПЁМ РЯЧпДТЕЅ БзЖЇ ЧіОШРЛ СЂЧЯИщМ РЬЗаРћРЮ КЃРЬНКАЁ ОрЧЯДйДТ Л§АЂРЬ ЕщОњОюПф. БГМіАЁ ЕШ ШФЗЮДТ РЬЗаПЁ БтЙнЧб НЧЙЋ ЧіОШ ЧиЙ§РЛ ЕЕУтЧЯДТ ЕЅ СжЗТЧЯАэ РжСв.ЁБ

ЧаШИ ШАЕПЕЕ РћБиРћРЬДй. 2021Гт 5ПљКЮХЭ ЧбБЙНХПыФЋЕхЧаШИПЁМ ШИРхСїРЛ ПЊРгЧЯАэ РжДй. ЧбБЙЛъОїАцСІЧаШИ КЮШИРхЁЄЧбБЙБнРЖАјЧаШИ ЦэѧЯϼРИЗЮЕЕ ШАЕП СпРЬДй. БлЗЮЙњ ЧаМњСіРЮ ЁЎРњГЮ ПРКъ ОЦНУОШ Е№КЇЗгИеЦЎ(Journal of Asian Development)ЁЏПЁМДТ ЦэѧЯϼРхРЛ ИУАэ РжДй.

РкЙЎ ПЊЧвЕЕ ЧбДй. 2022Гт 9Пљ БнРЖАЈЕЖПј ПШКЮСюИИ СпМвЁЄМЙЮ КаОп РкЙЎРЇПјРИЗЮ МБСЄЕЧОю 2ГтТА ШАЕПЧЯАэ РжДй. ПШКЮСюИИРК БнРЖБтАќЁЄЧљШИПЁМ БнРЖСІЕЕ ОжЗЮЛчЧзРЛ ДчБЙПЁ О№БоЧЯИщ БдСІПЯШИІ СпНЩРИЗЮ РЇПјЕщРЬ ГэРЧЧЯАэ РЧАсЧЯДТ ЧљРЧУМДй. УжБйПЁДТ БЙЙЮХыЧеРЇПјШИ ЁЎЦїПыБнРЖРИЗЮ ДйАЁМБтЁЏ ЦЏКАРЇПјШИ РЇПјРЛ ИУОЦМ УыОрАшУў ДыЛѓ ЦїПыБнРЖ СЄУЅ АГЙпПЁ ТќПЉЧпДй.

ЁА2Гт АЁБюРЬ ПШКЮСюИИ РЇПјРИЗЮ ШАЕПЧЯИщМ Л§АЂКИДй БдСІ АГМБРЬ ЧЪПфЧб КЮКаРЬ ИЙДйДТ АЭРЛ ДРВМОюПф. БнРЖ БдСІЗЮ КвЦэЧиЧЯДТ МвКёРкАЁ ИЙДйДТ АЭЕЕ ОЫОвСв. МвКёРк ЦэРЧПЭ БнРЖБтАќ БдСІ АГМБПЁ ЕЕПђРЛ Сй Мі РжОю КИЖїРЛ ДРВМНРДЯДй. СЄУЅ СІОШРЬ СЄКЮ СЄУЅПЁ ЙнПЕЕШ АЭЕЕ БтОяПЁ ГВСв. ЁБ

М БГМіАЁ ШИРхСїРЛ ИУАэ РжДТ ЧбБЙНХПыФЋЕхЧаШИДТ 2002Гт ЧаМњДмУМЗЮ ШАЕПРЛ НУРлЧб Ек 2009Гт БнРЖРЇПјШИЗЮКЮХЭ КёПЕИЎЛчДмЙ§РЮ МГИГ ЧуАЁИІ ЙоРК РЬЗЁ 20Гт ГбАд ШАЕПРЛ РЬОю ПРАэ РжДй. М БГМіДТ 2009Гт УбЙЋРЬЛчЗЮ ЧаШИПЁ ЙпРЛ ЕщРЮ Ек 2015Гт КЮШИРхРЛ АХУФ 2021Гт ШИРхПЁ ПУЖњДй. ЧаШИДТ ЧаМњСі ЁЎНХПыФЋЕхИЎКфЁЏПЁ РњГЮРЛ ЙпЧЅЧЯАэ 1ГтПЁ ЕЮММ Йј ЧаМњДыШИИІ АГУжЧбДй.

ЁА1ГтПЁ ЕЮММ Йј СЄЕЕ ЧаМњДыШИИІ ПАэ РжОюПф. ЛѓЙнБт УсАш ММЙЬГЊДТ СжЗЮ ЧСЗЂЦММХГЪ(ОїАш СОЛчРк)ЕщПЁАд АќНЩРЬ ХЋ ЧіОШ РЇСжЗЮ ПЌБИИІ ЙпСІЧи ЙпЧЅЧЯСв. ЧЯЙнБтПЁДТ ФмЦлЗБНК ЧќХТЗЮ ЧаМњРћРЮ ГЛПыРЛ ДйЗчДТ ЧаМњДыШИИІ АГУжЧиПф. СіГЧи ЧЯЙнБтПЁДТ ФГЧЧХЛОїАшЗЮКЮХЭ ПфУЛРЛ ЙоОЦ ФГЧЧХЛ ОїБЧ ЧіОШРЛ ДйЗчДТ ЁЎФГЧЧХЛ ЙЬЗЁКёРќ ЦїЗГЁЏРЛ ПБтЕЕ ЧпНРДЯДй. ЧбБЙПЌБИРчДмПЁ ЕюРчЧЯДТ ЧаШИ ЧаМњСіДТ 1ГтПЁ Гз Йј ЙпАЃЧиПф. ПЉНХРќЙЎБнРЖШИЛч(ПЉРќЛч) СпНЩРЧ ЧіОШРЬГЊ РЬНДИІ ДйЗчАэ РжСв.ЁБ

ЁААЁИЭСЁ МіМіЗсРВАњ ПЌШИКё АЃ ПЌЕПСІ ЕЕРдЧиОпЁБ

АцСІ ЧіОШПЁ ДыЧи СњЙЎЧпДй. М БГМіДТ РћАн КёПы СІЕЕАГМБРЬ ЧЪПфЧЯДйАэ АСЖЧпДй. РћАн КёПыРЬЖѕ ФЋЕх АсСІ Рќ АњСЄПЁМ МвПфЕЧДТ КёПыРЛ АэЗСЧб МіМіЗс ПјАЁИІ ЖцЧбДй. РкБн СЖДоЁЄРЇЧш АќИЎ КёПыАњ РЯЙн АќИЎКёЁЄАсСІДыЧрЛч(VAN) МіМіЗс ЕюРЬ РЬПЁ ЦїЧдЕШДй. СЄКЮДТ 3ГтИЖДй РћАн КёПыРЛ РчЛъСЄЧЯАэ ПЉБтПЁ ИЖСјРВРЛ ДѕЧи НХПыФЋЕх АЁИЭСЁ МіМіЗсРВРЛ СЄЧбДй. МіМіЗсРВРК ЧіРч 0.5~2.3%Дй.

ЁА2012Гт ДчНУ СЄКЮПЁМ НХАЁИЭСЁ МіМіЗс УМАшИІ ЕЕРдЧи АЁИЭСЁРЬ КЮДуЧиОп Чв ПјАЁАЁ ОѓИЖРЮСі ГЊХИГЛДТ РћАн КёПыРЛ 3ГтИЖДй ЛъУтЧЯБт НУРлЧпОюПф. ПЕММ АЁИЭСЁРЧ КЮДуРЛ ГЗУч СжАкДйДТ УыСіПДСв. УыСіДТ ССОЦПф. ПјАЁИІ АшЛъЧи КИАэ ЦЧДмЧи АЁИЭСЁРЬ РћСЄЧЯАд КЮДуЧв Мі РжРнОЦПф.ЁБ

ЁАЙЎСІДТ 2012ГтКЮХЭ 12ГтАЃ Чб ЙјЕЕ МіМіЗсРВРЛ ПУИЎСі ОЪОвДйДТ СЁРЬПЁПф. БнИЎАЁ ПРИЃАХГЊ ЖГОюСіИщ БзПЁ ИТУч МіМіЗсРВЕЕ ПРИЃАХГЊ ЖГОюСЎОп ЧЯДТЕЅ Чб ЙјЕЕ БзЗЏСі ОЪОвСв. ПУЧи ИЛПЁ РћАн КёПыРЛ ДйНУ ЛъСЄЧиПф. БнИЎАЁ ИЙРЬ ПУЖѓМ ГєПЉОп ЧЯАХЕчПф. УжБй ФЋЕхЛчЕщРЬ УцДчБнРЛ ИЙРЬ НзОвРнОЦПф. ЧЯСіИИ БзАЃ СЄФЁБЧПЁМ АсСЄЧб АЩ КИИщ ПУИЎСі ОЪРЛ АЁДЩМКРЬ РжАХЕчПф. РпИјЕШ АХСв.ЁБ

ПьДы МіМіЗсРВ(НХПыФЋЕх 0.5~1.5%)РЛ РћПыЙоДТ АЁИЭСЁРЬ ДыКЮКаРЬЖѓДТ СЁЕЕ ЙЎСІЗЮ ВХОвДй. СІЕЕ УЪБт ПЌ ИХУт 5Оя Пј РЬЧЯ ПЕММЁЄСпМвАЁИЭСЁПЁИИ ПьДы МіМіЗсРВРЛ РћПыЧпРИГЊ 2019ГтКЮХЭДТ ПЌ ИХУт 30Оя Пј РЬЧЯЗЮ ЙќРЇИІ ГаЧћДйДТ СіРћРЬДй. РЬДТ РќУМ АЁИЭСЁРЧ 96% БдИ№Дй.

ЁААЁИЭСЁ МіАЁ 100АГЖѓАэ ФЁИщ БзСп 96АїРЬ ПьДы МіМіЗсРВРЛ РћПыЙоАэ РжСв. ГЊИгСі 4АГДТ ОюСпАЃЧб АїРЬПЁПф. ИХУтОз 30Оя Пј РЬЛѓРЮ ЧбБЙИЖЦЎЧљШИ ААРК АїРЬСв. ФЋЕхИХУтРЬ Дѕ ИЙРК ЕЅЕЕ РЬЕщРК ПьДы МіМіЗсРВРЛ РћПыЙоСі ИјЧиПф. ЧЯСіИИ Бз ЙнДыАЁ ЕХОп ЧЯАХЕчПф. АХВйЗЮ ЕЦСв. РћАн КёПыРЛ ЛъУтЧв ЖЇИЖДй ПьДы МіМіЗсРВ РћПы ЙќРЇИІ ШЎДыЧи ГЊАЁИщМ РЂИИЧб АЁИЭСЁРЬ Дй ЦїЧдЕЧАд ЕШ АХПЙПф.ЁБ

ЁАРЬ ЙЎСІИІ АГМБЧЯСі ОЪРИИщ ФЋЕхЛчДТ ФЋЕх ИХУтРЬ ДУОюГЏ ЖЇИЖДй МіМіЗсРВРЬ СйОюЕщОю РћРкИІ КМ Мі РжОюПф. НХПыЦЧИХ МіМіЗсРВРК 0.5%ЙлПЁ ОШ ЕЧДТЕЅ ПЉНХРќЙЎШИЛчУЄБЧ(ПЉРќУЄ) ЙпЧр БнИЎДТ 3.7% СЄЕЕ ЕЧСв. ПЊИЖСјРЬ ГЊРнОЦПф. БзЗЁМ МіРЭЗќРЛ ГєРЬБт РЇЧи ФЋЕхЗа(РхБтФЋЕхДыУт) ААРК ДыУтИИ ДУИЎДТ АХСв. ФЋЕхЛчАЁ РћАн КёПыРИЗЮ РЮЧи КЛОїРЮ НХПыЦЧИХОїПЁ С§СпЧЯСі ИјЧЯАд ЕХМДТ ОШ ЕШДйАэ Л§АЂЧиПф.ЁБ

М БГМіДТ АЁИЭСЁ МіМіЗсРВ СІЕЕИІ ЦѓСіЧиОп ЧбДйДТ РдРхРЛ ГЛКёУЦДй. ЦѓСі НУ ФЋЕхЛчЕщРЬ МіМіЗсРВРЛ ДыЦј ПУИБ АЭПЁ ДыКёЧи АЁИЭСЁ МіМіЗсРВРЛ ПЌШИКё ЛѓНТЗќАњ ПЌЕПНУХГ АЭРЛ СІОШЧпДй.

ЁАФЋЕхЛчДТ АЁИЭСЁАњ ФЋЕх ШИПјРЛ И№ЕЮ АэАДРИЗЮ ЕЮАэ РжДТ ОчИщ НУРхРЬПЁПф. АЁИЭСЁПЁДТ МіМіЗсРВРЛ, ФЋЕх ШИПј ДыЛѓРИЗЮДТ ПЌШИКёИІ ПУЗС МіРЭРЛ КИСИЧЯСв. БйЕЅ ПЌШИКёИІ ИЙРЬ ПУИЎИщ ФЋЕх ШИПјЕщРЬ РЬХЛЧв Мі РжОюПф. ШИПјРЬ АЉРЬЖѓАэ КМ Мі РжСв. ЙнИщ АЁИЭСЁРК ФЋЕхЛчАЁ МіМіЗсРВРЛ ГєПЉЕЕ ФЋЕхЛчПЭ АшОрРЛ ВїРЛ Мі ОјОюПф. ИХУтРЬ СйОюЕщ Мі РжРнОЦПф. РЛРЬСв. РЬИІ АэЗСЧи ФЋЕх ШИПј ПЌШИКё ЛѓНТЗќ РЬГЛЗЮ АЁИЭСЁ МіМіЗсРВ РћПыЧЯИщ ОюЖГБю Л§АЂЧпОюПф. АЁИЭСЁ МіМіЗсРВРЛ ПУИЎАэ НЭОюЕЕ ФЋЕх ШИПјЕщ ДЋФЁАЁ КИПЉМ ИЙРЬ ПУИЎСі ИјЧв АХПЙПф. ПЌЕПСІАЁ ЧиЙ§РЬЖѓАэ Л§АЂЧиПф.ЁБ

AI НУДы, ФЋЕхОїПЁ РЇБтРЬРк БтШИ

ФЋЕхОїБЧПЁ ДкФЃ РЇБт ПфРЮРИЗЮ М БГМіДТ СЖДо КёПы ЛѓНТРЛ ВХОвДй. ПЉРќУЄ ЙпЧр БнИЎАЁ ПУЖѓАЁИщМ РЬРк КёПыРЬ ДУОюГЊ МіРЭМКРЬ ОЧШЕЧАэ НХПыЕюБоЕЕ ГЛЗСАЁ ОЧМјШЏРЬ ЙнКЙЕШДйДТ СіРћРЬДй.

ЁАЛчОї РкБнРЛ СЖДоЧЯДТ КёПыРЬ ГЪЙЋ ПРИЃДй КИДЯБю ФЋЕхЛчЗЮМДТ МіРЭ РЬЛѓРИЗЮ КИСИЧиОп ЧиМ РЇЧш ДыУтИИ ЧЯДТ АХПЙПф. РКЧрРК РњБнИЎ ЖЇ ИЎНКХЉИІ КЮДуЧЯСіИИ ПЉРќЛчДТ ЙнДыЗЮ АэБнИЎ ЖЇ ИЎНКХЉИІ ЖАОШАд ЕЧАХЕчПф. РкБн СЖДо КёПыРЬ ФПСіДТ ПфСђ ААРК ЖЇАЁ РЇБтСв. ПЌУМАЁ БоСѕЧи АЧРќМКРЬ ОШ ССОЦСњ Мі РжАэ ФГЧЧХЛЛч ААРК АцПьПЃ КЮЕПЛъ PF КЮНЧ РЇЧшЕЕ ЙЋНУЧв Мі ОјСв.ЁБ

ЁААЃЦэАсСІ ЛчОїРкАЁ ДУОюГ СЁЕЕ РЇБт ПфРЮРЬПЁПф. КђХзХЉПЁ РЬОю РКЧрЕЕ СіБо АсСІ ЛчОїРЛ ЧЯАэ РжСв. ПЙРќПЁДТ ФЋЕхЛчЕщРЬ АЃЦэАсСІРЧ СжРЮАјРЬОњДТЕЅ СіБнРК ЙаИЎДТ УпММСв.ЁБ

М БГМіДТ ФЋЕхЛчДТ ЙЬЗЁ МіРЭПјРИЗЮ ПмШЏ Йз ЕЅРЬХЭ КаОпПЁ СжИёЧиОп ЧбДйАэ ТЄОњДй. ЦЎЗЁКэФЋЕхЗЮ МіРЭРЛ ДйАЂШЧЯАэ ИЖРЬЕЅРЬХЭИІ ХыЧи НХПыЦђАЁ(CB)ОїПЁ СјУтЧв Мі РжДйДТ СжРхРЬДй.

ЁАУжБй ФЋЕхЛчЕщРЬ ЦЎЗЁКэФЋЕх(ПмШ УцРќНФ МБКвФЋЕх)ИІ ХыЧи ПмШЏ ЛчОїПЁ СжЗТЧЯАэ РжДТЕЅ РКЧрАш ФЋЕхЛчДТ РКЧрАњ ЧљОїЧи ШЏРќ МКёНКГЊ ПмШЏ КИРЏ МКёНКИІ СІАјЧЯАэ РжРнОЦПф. МіРЭ ДйАЂШИІ РЇЧиМСв. РЯКЮДТ ЛѓОїРкЧЅНУНХПыФЋЕх(PLCC)ИІ ЙпЧрЧи И№С§ КёПыРЛ СйРЬБтЕЕ ЧЯАэПф.ЁБ

ЁАЕЅРЬХЭ КаОпПЁЕЕ АќНЩРЬ РжОюПф. ИЖРЬЕЅРЬХЭ ЛчОїРЛ ХыЧи АэАД ЕЅРЬХЭИІ КаМЎЧи ИТУуЧќ МКёНКИІ СІАјЧЯДТ Ад ЙЋБтЖѓАэ Л§АЂЧЯДТ АХСв. ФЋЕхЛчДТ ИХУт ЕЅРЬХЭИІ ИЙРЬ КИРЏЧЯАэ РжОюМ CBОїЕЕ Чв Мі РжОюПф. АэАД НХПыЦђАЁИІ БнРЖБтАќПЁ СІАјЧи МіРЭРЛ УЂУтЧЯДТ АХСв. ФЋЕхЛчЕщРЬ ЕЅРЬХЭ АќЗУ ЖѓРЬМОНКИІ ЕћАэ РжДТЕЅ РЬТЪПЁ ДыЧб СјУтРЛ МЕЮИЃАэ РжСі ОЪГЊ Л§АЂЧеДЯДй.ЁБ

ЁАРЮАјСіДЩ(AI)РК ФЋЕхЛчПЁ БтШИРЬРк РЇБтПЙПф. КёПы Р§АЈ БтДЩРЛ ЧЯАХЕчПф. AI ШАПыЕЕИІ ГєРЬЗСИщ Е№СіХаПЁ ХѕРкИІ ИЙРЬ ЧиОп ЧЯДТЕЅ ФЋЕхЛчЛг ОЦДЯЖѓ РКЧр Ею И№Еч БнРЖЛчАЁ Е№СіХаБнРЖПЁ ГЊМАэ РжСв. ПЉБтМ ПьРЇИІ КИРЬИщ АэАДРЛ ЛЏОюПУ Мі РжОюПф. ФЋЕхЛчАЁ AI НУДыПЁ Е№СіХаБнРЖРЛ ОѓИЖГЊ МБЕЕРћРИЗЮ ТїКАМК РжАд ЧЯДРГФПЁ ЕћЖѓ РЇБтАЁ ЕЩ МіЕЕ РжАэ БтШИАЁ ЕЩ МіЕЕ РжДйАэ КСПф.ЁБ

М БГМіДТ РчЙЋБнРЖ ЧаРкЗЮМ ЧбБЙНХПыФЋЕхЧаШИ Ею БнРЖ ЧаШИПЁМ НЩЕЕ РжДТ ПЌБИПЁ С§СпЧв АшШЙРЬДй. БнРЖДчБЙРЬГЊ ЙЬЕ№ОюИІ ХыЧи БнРЖ ЧіОШПЁ ДыЧб ЧиЙ§РЛ СІОШЧЯДТ РЯЕЕ СіМгЧбДй.

ЁАНХПыФЋЕхЧаШИИИ БЙЧбЧиМ ИЛЧЯИщ ФЋЕх МіМіЗсРВ СІЕЕ АГМБАњ Е№СіХаБнРЖРЛ СјЧрЧЯДТ ЕЅ ЕЕПђРЬ ЕЧДТ ЙцЙ§РЛ ЧаМњДыШИИІ ХыЧи СІОШЧЯЗСАэ ЧиПф. ФГЧЧХЛЛчЁЄФЋЕхЛчПЁ ДыЧб РЇЧш РкКЛ БдСІ РќШЏАњ БнРЖ КёБГ УпУЕ МКёНКИІ ШАМКШЧЯДТ КЮКаПЁ ДыЧиМЕЕ ЕЕПђРЬ ЕЩ ПЊЧвРЛ ЧЯЗСАэ Л§АЂЧЯАэ РжНРДЯДй.ЁБ

ШФПјЧЯБт

РЬ БтЛчПЁ ДыЧи ОюЖЛАд Л§АЂЧЯНУГЊПф?

УпУЕЧиПф

УпУЕЧиПф

ССОЦПф

ССОЦПф

АЈЕПРЬПЁПф

АЈЕПРЬПЁПф

ШГЊПф

ШГЊПф

ННЦлПф

ННЦлПф

0

0

0

0

0

БтЛчСІКИ

БтЛчСІКИ