대표의 경영 행보를 둘러싸고 잡음이 무성하다. 오는 3월 취임 1주년을 앞두...'))

최근 조병익 흥국생병보험(이하·흥국생명) 대표의 경영 행보가 물의를 빚고 있다. 오는 3월 취임 1주년을 앞두고 있는 조 대표는 지난해 3분기까지 큰 폭의 실적 개선을 일궈냈지만 단기적 성과를 위해 소비자를 쥐어짜내는 식의 경영 행태를 일삼았다는 비판을 받고 있다.

관련업계 등에 따르면 정부의 대출규제가 강화되면서 보험사로 대출 수요가 몰리고 있는 가운데 흥국생명은 서민들이 주로 이용하는 주택담보대출에 고금리를 메겼다. 뿐만 아니라 민원건수 역시 생보업계 내에서 상위권을 기록해 소비자 만족도면에서도 낙제점을 받았다.

금융소비자 및 시민단체들 사이에서는 이러한 경영 행태를 일삼은 조 대표를 향한 비판여론이 높게 일고 있다. 상대적으로 경제적 여건이 취약한 소비자들이 보험사 등 비은행 대출을 이용하는 만큼 소비자들의 이자 부담은 외면한 채 자사 실적보전에만 급급하다는 지적이다.

주택담보대출 금리 업계 최고…서민 상대 고리채장사 도마 위

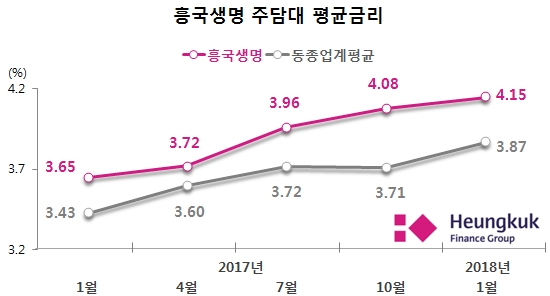

생보업계 등에 따르면 흥국생명은 지난해 3월 조 대표 취임 이후부터 주택담보대출(이하·주담대) 금리를 꾸준히 인상했다. 특히 지난해 말에는 큰 폭의 금리 인상을 단행하면서 생보업계 내에서 주담대 금리를 가장 높게 책정했다.

지난해 3월 조 대표가 취임할 당시만 해도 흥국생명의 주담대 평균 금리는 3.72%로 생보업계 3위 수준에 머물렀었다. 당시 1위는 현대라이프(4.33%), 2위는 교보생명(3.82%) 등이었다. 그런데 흥국생명은 지난해 4월부터 꾸준히 주담대 평균금리를 높였고 급기야 지난해 12월에는 4%를 넘기며 현대라이프와 교보생명을 제치고 1위 자리에 올랐다.

[관련 기사]

- 최태원 이혼 소송 파기환송… 노태우 비자금 인정 안 했다

2025-10-16

- 최태원 회장 “차별화된 AI 경쟁력 만들어야”

2025-08-21

- SK그룹 “경영의 본질로 돌아가 신뢰 회복”

2025-06-15

- 최태원 “곧 다가올 AI 대확장 기회”

2024-11-03

[관련 기사]

- 정우성 첫 장편 영화 연출작 ‘보호자’ 15일 개봉

2023-08-13

- 이정재·정우성 회사 ‘1050억’에 팔렸다…컴투스가 인수

2021-12-23

- [특징주] 버킷스튜디오, ‘오징어게임’ 관련주 부각에 급등

2021-09-24

- 드라마 ‘날아라 개천용’ 이정재 아닌 정우성이 합류

2020-12-21

- 판타지오 떠난 염정아, 정우성과 한식구 된다

2017-02-14

[관련 기사]

- [우리동네 명사들] 정동원 인공지능 솔로 아이돌 ‘JD1’로 다양한 도전

2024-06-11

- ‘트로트 아이돌’ 정동원, 10대에 어엿한 건물주

2023-02-25

[관련 기사]

- K팝의 힘...방시혁·박진영 ‘빌보드 파워 100’ 선정

2026-01-29

- JYP엔터테인먼트, 서울 고덕강일지구 토지 낙찰받아

2023-10-25

- 2PM 우영, 5·6월 日 4곳 대도시 단독공연 노래·춤 팡팡

2023-05-18

- K콘텐츠 주식부자 방시혁 2.5兆 ‘넘사벽 1위’

2023-02-15

- ‘대세 배우’된 2PM 준호, 이번엔 로코킹 도전

2022-08-04

- 박진영, SBS와 함께 합창단원 뽑는다… 국내 최초 ‘쇼콰이어’ 장르 선봬

2022-05-02

[관련 기사]

- 신한카드-육군본부, 군장병 금융·문화 복지 지원 논의

2026-04-16

- [스카이 View] 권력과 뇌과학, 그리고 신한카드

2025-02-19

- 사학연금, 신한카드와 제휴카드 출시를 위한 업무협약 체결

2025-01-23

- 실적 저하 위기 맞은 카드사… ‘쇄신 인사’로 해법 모색

2024-12-22

- 신한카드, 조직 개편 실시… 플랫폼 사업 수익 창출 본격화

2022-12-29

- 카드사, 오픈뱅킹 선점 위한 차별화·이벤트 경쟁

2021-05-31

지난해 12월 흥국생명의 주담대 평균금리는 4.08%였다. 해당 기간 생보업계 주담대 평균금리는 3.75%였다. 흥국생명의 주담대 금리는 업계 평균치보다 무려 0.32%p 높았다. 주담대 금리 인상은 올해도 계속됐다. 지난달 흥국생명의 주담대 평균금리는 4.15%로 전달 대비 0.07%p 올랐다. 특히 신용등급 1~3등급에 해당되는 고신용자에게도 예외 없이 4%가 넘는 고금리를 적용했다

흥국생명을 제외한 나머지 생보사들은 1~3등급 구간의 주담대 금리가 3%대에 머물렀다. 특히 타 생보사들은 신용등급별 차등을 둬 1~3등급과 7~10등급간 금리 격차가 적게는 0.19%p에서 많게는 0.7%p 차이가 났다. 하지만 흥국생명은 1~3등급과 7~10등급간 금리 격차가 0.08%p에 불과했다.

통상 금융권 대출금리는 신용등급에 따라 책정된다. 신용등급이 높을수록 금리도 낮아지는 식이다. 각 신용등급 구간별 금리에 격차를 주고 있는데 흥국생명은 저신용자와 고신용자간 금리차이를 두지 않고 오로지 ‘고금리’를 고수한 것이다.

흥국생명 실적 쥐어짜기 이면엔 잦은 수장교체…“이호진 병상경영 부작용인가”

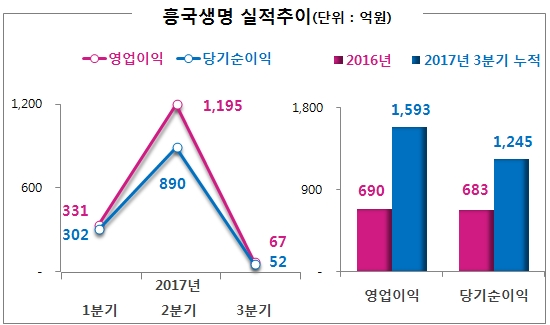

조 대표 취임 이후 주담대 금리를 꾸준히 인상한 흥국생명은 실적 개선에 성공했다. 지난해 3분기 이미 전년도 대비 2배 이상 실적을 기록한 것으로 나타났다. 하지만 정작 소비자 만족도는 업계 하위권에 머물면서 빛이 바랬다는 평가가 나온다.

금융감독원 및 생보협회 등에 따르면 흥국생명은 지난해 3분기 누적 영업이익과 당기순이익이 각각 1593억원, 1245억원 등을 기록했다. 전년 대비 영업이익은 135%, 당기순이익은 61.64% 각각 증가해싿. 지난해 3분기에 이미 2016년 한해 실적을 뛰어넘었다.

흥국생명의 불완전판매비율과 민원건수 등 소비자만족도는 업계 하위권에 머물렀다. 흥국생명의 불완전판매비율은 지난해 상반기 기준 0.34%로 업계 2위였다. 생보사 상위10위권 중 가장 높은 불완전판매비율을 보인 ING생명(0.38%)과 비교해도 0.04%p 밖에 차이나지 않았다.

민원건수 역시 업계 상위권을 기록했다. 지난해 4분기 흥국생명의 보유계약 10만건당 민원환산 건수는 9.2건이었다. 주담대를 취급하는 생보사들의 평균 민원환산 건수가 6.33임을 감안하면 평균보다 46%가량 높은 수치다.

생보업계 안팎에서는 흥국생명이 서민 상대 고리채장사를 일삼고 그 과정에서 소비자만족도 또한 최하위를 기록한 이유로 잦은 수장교체를 꼽는 여론이 많다. 실제로 흥국생명은 업무실적 등을 이유로 지난 10년 간 무려 7차례나 대표자가 바뀌었다. 생보업계에선 흥국생명 대표직을 두고 ‘파리목숨’이란 비아냥이 어렵지 않게 들릴 정도다. 실적에 따라 수장교체가 잦은 만큼 조 대표 역시 단기성과에 연연할 수밖에 없다는 지적이다.

이와 관련, 금융소비자원 관계자는 “흥국생명이 1~3신용등급 고객들에게 동종업계로서는 유일하게 4%가 넘는 금리를 적용하고 있는 건 실적압박으로 인한 조치일 가능성이 높다”며 “소비자들이 보다 정확한 공시정보를 보고 보험사를 선택할 수 있도록 자체공시의 투명성 제고를 위한 제도방안 마련이 시급하다”고 강조했다.

이와 관련, 흥국생명 관계자는 “불완전판매율 개선을 위해 자체 양정기준을 두어 불완전판매 발생 시 상품판매직원에 대해 교육을 실시하고 있다”며 “지속적으로 불완전판매가 발생하는 지점에 대해서는 소비자보호팀에서 별도교육을 실시하는 등 개선노력을 하고 있다”고 말했다.

[명종원 기자 / 시각이 다른 신문 ⓒ스카이데일리]

후원하기

이 기사에 대해 어떻게 생각하시나요?

추천해요

추천해요

좋아요

좋아요

감동이에요

감동이에요

화나요

화나요

슬퍼요

슬퍼요

0

0

0

0

0

기사제보

기사제보